3、中国面板产业崛起,龙头一致押注柔性AMOLED

3.1中国高世代LCD、OLED双重布局

图4:中国在LCD领域的发展方向

中国形成了LCD和Oled显示屏双重发展的思路,在LCD领域,中国一直处于追赶的阶段,而OLED的兴起让中国面板企业看到了弯道超车的机会,即使日本和台湾对Oled生产线的投入相对消极,不过中国大陆仍然紧跟韩国的发展,大规模进军Oled市场。

图5:中国纷纷布局Oled产线

3.2柔性OLED从0到1,中韩争霸势在必行

国内企业偏向于于以OLED技术实现柔性屏,11月8日BOE(京东方)在2016全球创新伙伴大会(IPC2016)首次展示可弯曲柔性屏。京东方可弯曲柔性屏的亮相,标志着京东方正式成为继三星和LG之后全球第三个掌握柔性Oled屏自主知识产权的企业。

以AMOLED作为实现柔性屏的技术方向,在国内面板企业中得到了广泛的认可,不过在驱动技术选择上,国内企业出现了一定的差异性:

1、以京东方、华星光电、深天马为代表的面板企业,坚持走韩系的技术路线,以LTPS的驱动AMOLED,投资6代以下(含6代)AMOLED产线,下游应用主要面向智能手机、智能硬件等领域,竞争对手直指三星。

2、而以华映科技和华东科技为代表的面板企业,他们坚持日系路线,华东科技更是与夏普达成授权合作,独家引进成熟的IGZO技术,8.5代线投产在即,华映同样投巨资兴建6代IGZOTFT-LCD产线,未来两家企业都不排除将IGZO技术用于AMOLED产线的建设。

图6:OLED不同的驱动技术

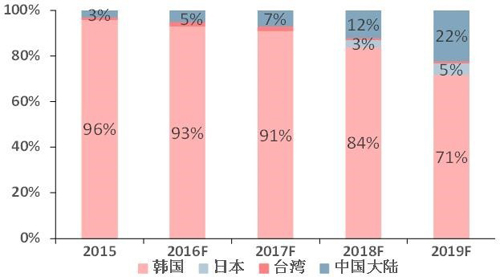

图7:全球中小尺寸AMOLED面板产能区域占比

我们的判断:未来几年韩国仍然会占据全球OLED市场的龙头地位,不过随着中国产能和技术的提升,全球范围内,中国和韩国将成为两大生产基地。2017年LTPS产能年增长率高达31.6%。下游柔性OLED需求的兴起,挤压LTPS在高端手机中的市场占有率,未来两年LTPS供过于求压力将逐渐浮现。国内无论是已生产的LTPS产线,还是规划建设的产线,都有可能效仿华星光电的做法,将LTPSLCD产线进行优化,并转向生产OLED,中韩之间的竞争将不可避免。